⚡ 10초 요약

PER 낮으면 저평가 |

PBR 1배 미만이면 청산가치 이하 |

ROE 10% 이상이면 우량

단, 세 지표는 단독이 아닌 조합으로 봐야 진짜 의미가 있다

재무비율 총정리(PER·PBR·ROE 계산법)는 재무제표에서 꺼낸 숫자를 투자 판단으로 연결하는 마지막 단계입니다. 재무상태표·손익계산서·현금흐름표를 다 읽었어도 이 비율을 모르면 “이 주식이 비싼지 싼지”를 판단할 수 없습니다. 재무비율 계산법을 익히면 데이터 기반 투자 판단이 완성됩니다.

처음 PER·PBR·ROE를 배울 때 가장 헷갈리는 건 각각의 뜻이 아닙니다. 세 지표를 조합해서 어떻게 판단하느냐입니다. 숫자 하나만 보고 “PER이 낮으니 무조건 싸다”고 생각했다가 이른바 ‘가치함정’에 빠지는 경우를 자주 봤습니다. 이 글에서는 계산법부터 조합 판단법, 업종별 기준까지 한 번에 정리합니다.

이 글은 재무제표 보는 법 가이드글의 여섯 번째이자 마지막 연관글입니다. DART에서 재무제표를 꺼내는 법을 익혔다면, 이 글에서 그 숫자로 직접 비율을 계산하고 판단하는 법을 완성합니다.

📌 이 글의 핵심 요약

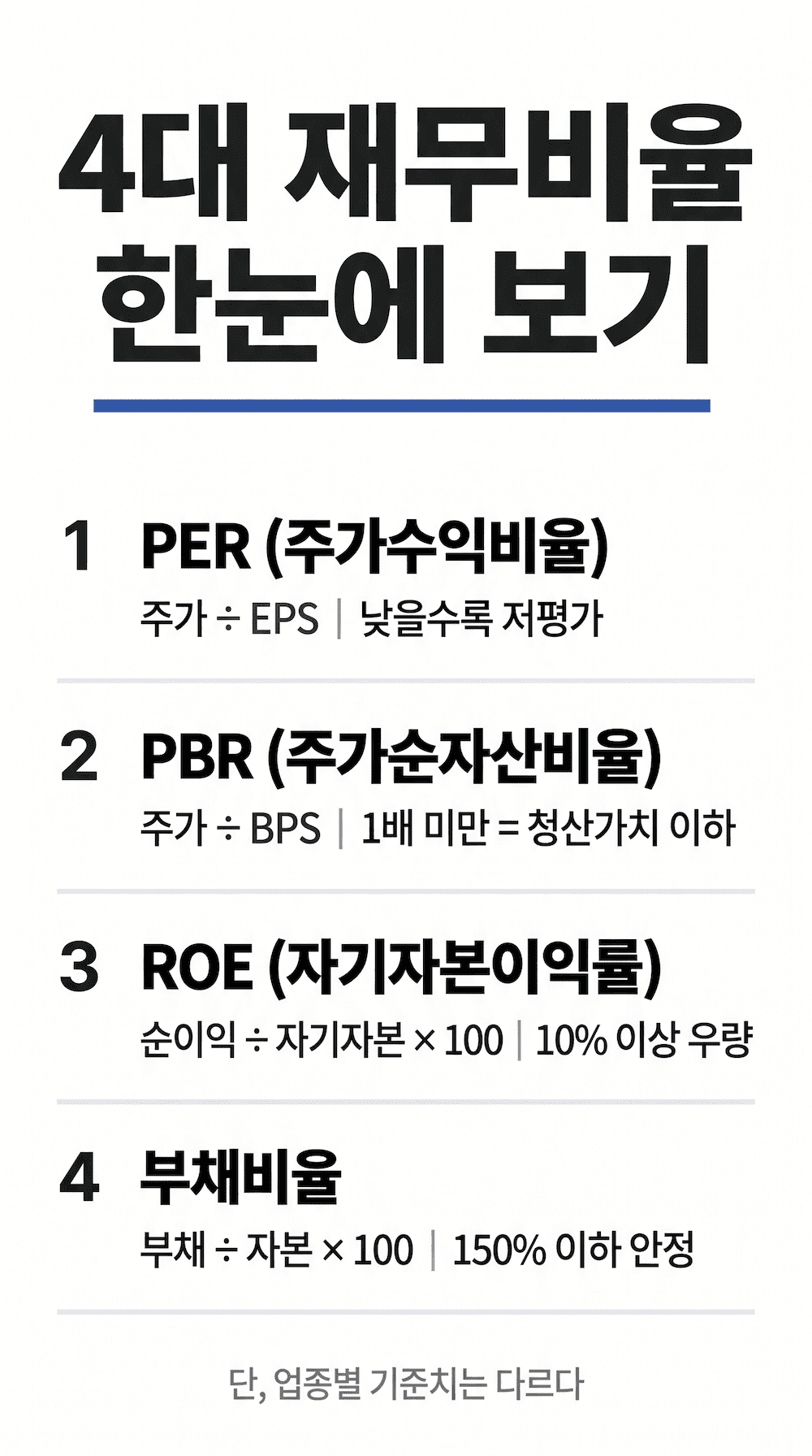

주식 투자에서 가장 많이 쓰이는 4대 재무비율은 다음과 같습니다.

- PER (주가수익비율) — 주가 ÷ EPS | 낮을수록 저평가

- PBR (주가순자산비율) — 주가 ÷ BPS | 1배 미만이면 청산가치 이하

- ROE (자기자본이익률) — 순이익 ÷ 자기자본 × 100 | 10% 이상 우량

- 부채비율 — 부채 ÷ 자본 × 100 | 150% 이하 안정 (제조업 기준)

재무비율이란? — 재무제표 숫자를 투자 언어로 변환하는 도구

📖 한 줄 정의

재무비율이란 재무제표의 여러 항목을 나누거나 곱해서 기업의 가치·수익성·안전성을 판단하기 쉬운 숫자로 만든 지표입니다.

핵심 질문: “이 주식, 지금 비싼가 싼가? 기업 실력은 있는가?”

재무비율은 크게 두 종류로 나뉩니다. 밸류에이션 지표(PER·PBR)는 현재 주가가 기업 가치에 비해 비싼지 싼지를 측정합니다. 수익성·안전성 지표(ROE·부채비율)는 기업이 돈을 잘 버는지, 재무 구조가 건전한지를 측정합니다. 두 종류를 함께 봐야 완전한 그림이 나옵니다.

PER — “이 주식, 이익 대비 얼마나 비싸게 사는 건가?”

PER (Price Earnings Ratio, 주가수익비율)

PER은 현재 주가가 기업의 1년치 이익의 몇 배인지를 보여줍니다. PER이 10이라면 지금 주가로 사면 이익으로 원금 회수에 10년이 걸린다는 의미입니다.

삼성전자 2024년 계산 예시:

주가 약 55,000원 ÷ EPS 약 4,690원 = PER 약 11.7배

| PER 수준 | 의미 | 주의사항 |

|---|---|---|

| 10배 미만 | 저평가 가능성 | 왜 싼지 원인 반드시 확인 |

| 10~20배 | 적정 수준 | 업종 평균과 비교 필요 |

| 20~30배 | 성장 기대 반영 | 실제 성장 실현 여부 확인 |

| 30배 초과 | 고평가 주의 | 바이오·성장주 제외 |

⚠️ PER만 보면 안 되는 이유

PER이 낮아도 이익이 일시적으로 급감해 PER이 낮아 보이는 경우가 있습니다. 또 업황 사이클이 바닥일 때 PER이 높아 보여도 실제로는 저평가인 경우도 있습니다. 반드시 3년 평균 이익 기준으로 판단하는 것이 안전합니다.

👉 핵심: PER 적정 수준은 업종마다 다르다 — 반드시 동종업종 평균과 비교할 것

PBR — “주가가 장부 가치보다 비싼가 싼가?”

PBR (Price Book-value Ratio, 주가순자산비율)

PBR은 현재 주가가 기업의 순자산(자기자본) 대비 몇 배로 거래되는지를 보여줍니다. PBR 1배는 주가 = 장부 가치라는 의미입니다.

삼성전자 2024년 계산 예시:

시가총액 약 328조 ÷ 자기자본 약 402조 = PBR 약 0.82배

| PBR 수준 | 의미 | 해석 |

|---|---|---|

| 1배 미만 | 청산가치 이하 | 지금 해산해도 주가보다 많이 받을 수 있다 |

| 1~2배 | 적정~저평가 | 가치주에서 흔한 수준 |

| 2~5배 | 성장 프리미엄 | 미래 성장 기대가 반영 |

| 5배 초과 | 고평가 가능 | IT·플랫폼 기업 제외하면 주의 |

📖 청산가치 이하란?

청산가치란 기업이 지금 당장 사업을 접고 모든 자산을 팔아 빚을 갚은 뒤 주주에게 돌아오는 돈입니다.

예를 들어 자산 1,000억, 빚 400억인 기업의 청산가치는 600억입니다. 주식 수가 100만 주라면 주당 청산가치(BPS)는 60,000원입니다. 그런데 현재 주가가 50,000원이라면 PBR은 0.83배로 1배 미만입니다.

단, PBR 1배 미만이라고 무조건 좋은 건 아닙니다. 실제로 자산을 장부가대로 팔기 어려운 경우도 많고, 수익성이 계속 나빠지면 자산 가치 자체가 줄어들 수 있습니다. “왜 시장이 청산가치 이하로 평가하는가”를 반드시 파악해야 합니다.

삼성전자는 2024년 PBR이 1배 미만으로, 장부 가치보다 낮은 주가에 거래되고 있었습니다. 이는 반도체 업황 불확실성으로 인한 할인이 반영된 것으로, 단순히 저평가라고 단정하기보다 업황 회복 여부를 함께 판단해야 합니다.

👉 핵심: PBR 1배의 의미는 “지금 주가 = 기업 순자산”이라는 것 — 1배 미만이면 해산해도 주주가 주가보다 더 받는다

ROE — “자기 돈으로 얼마나 효율적으로 벌고 있나?”

ROE (Return On Equity, 자기자본이익률)

ROE는 주주가 맡긴 돈으로 기업이 얼마나 효율적으로 이익을 창출하는지를 보여줍니다. ROE 15%라면 자기자본 100원으로 15원을 벌었다는 의미입니다.

삼성전자 2024년 계산 예시:

당기순이익 34.5조 ÷ 자기자본 402조 × 100 = ROE 약 8.6%

| ROE 수준 | 판단 | 참고 |

|---|---|---|

| 15% 이상 | 매우 우량 | 워런 버핏 기준선 |

| 10~15% | 양호 | 안정적 우량 기업 수준 |

| 5~10% | 보통 | 업종 평균 비교 필요 |

| 5% 미만 | 수익성 저하 | 원인 확인 필요 |

⚠️ ROE 함정 — 부채로 높인 ROE

부채를 많이 써서 자기자본을 낮추면 ROE가 인위적으로 높아집니다. ROE가 높다면 반드시 부채비율도 함께 확인해야 합니다. ROE 20% + 부채비율 300%라면 레버리지로 만들어진 ROE일 가능성이 높습니다.

👉 핵심: ROE 몇 퍼센트가 좋은가? — 일반적으로 10% 이상이면 양호, 15% 이상이면 워런 버핏도 주목하는 우량 수준

부채비율 — 재무 안전성의 마지막 체크

부채비율 (Debt to Equity Ratio)

부채비율은 재무상태표 보는 법에서 이미 자세히 다뤘습니다. 재무비율 분석에서 PER·PBR·ROE가 아무리 좋아도 부채비율이 지나치게 높으면 재무 위험이 도사리고 있습니다.

삼성전자 2024년: 27.93% — 극도로 안정적

부채비율은 업종별로 기준이 크게 다릅니다. 제조업 150% 이하, 금융·건설은 수백%도 정상입니다. 반드시 동종업종 평균과 비교하는 것이 원칙입니다.

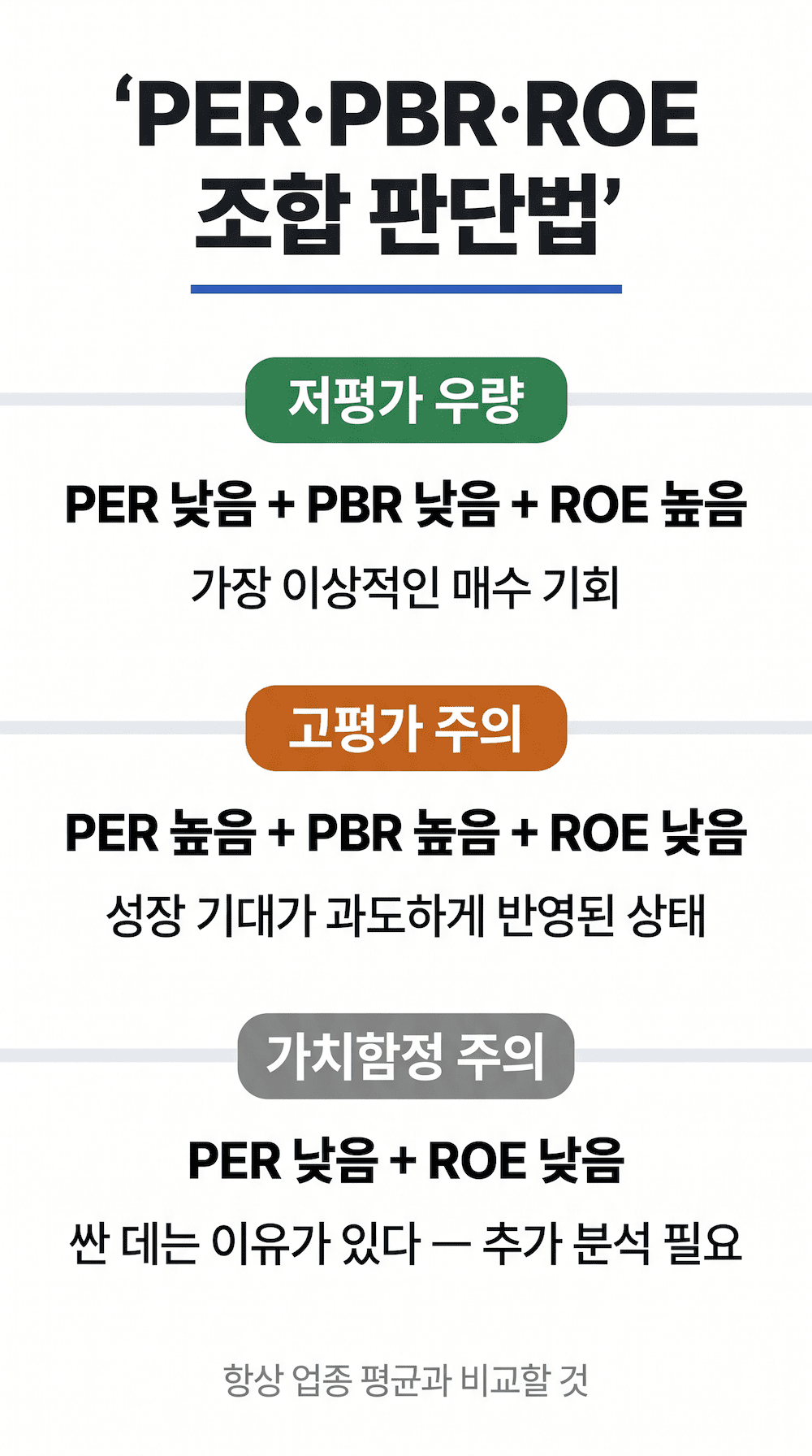

PER·PBR·ROE 조합으로 기업 유형 파악하는 법

재무비율 총정리의 핵심은 단일 지표가 아닌 조합 판단입니다. 세 지표를 함께 볼 때 기업의 상태가 입체적으로 보입니다. 특히 저평가 주식 찾는 법은 PER·PBR이 낮고 ROE는 높은 조합을 먼저 스크리닝하는 것이 출발점입니다.

PBR 낮음

ROE 높음

가장 이상적인 매수 기회. 실적은 좋은데 시장이 아직 모르거나 외면하는 상태.

PBR 높음

ROE 낮음

성장 기대가 과도하게 반영. 실적이 기대에 못 미치면 급락 가능.

ROE 낮음

이익 감소 중

싼 데는 이유가 있다. 구조적 실적 악화 가능성 — 추가 분석 필수.

👉 핵심: PER 낮음 + ROE 높음 = 진짜 저평가 — 이 조합이 나오면 왜 시장이 저평가하는지 이유만 확인하면 된다

| 조합 패턴 | PER | PBR | ROE | 해석 |

|---|---|---|---|---|

| 저평가 우량 | 낮음 | 낮음 | 높음 | 최우선 매수 검토 대상 |

| 성장주 | 높음 | 높음 | 높음 | 성장 지속 시 정당화 가능 |

| 가치주 | 낮음 | 낮음 | 보통 | 안정적이나 성장성 낮음 |

| 가치함정 | 낮음 | 낮음 | 낮음 | 싸 보이지만 실적 악화 중 |

| 고평가 | 높음 | 높음 | 낮음 | 기대만 큰 위험 상태 |

🔥 이 글을 본 사람들이 많이 읽은 글

삼성전자로 직접 계산해보는 4대 재무비율 — 2024년 기준

지금까지 배운 4대 비율을 삼성전자 2024년 수치로 직접 계산해봤습니다. 수치는 삼성전자 2024년 사업보고서(DART 공시) 기준이며 주가는 2024년 말 기준입니다.

| 비율 | 계산식 | 삼성전자 2024년 | 판단 |

|---|---|---|---|

| PER | 주가(55,000원) ÷ EPS(4,690원) | 약 11.7배 | 업종 평균 수준, 적정 |

| PBR | 시총(328조) ÷ 자기자본(402조) | 약 0.82배 | 장부가 이하 거래, 저평가 가능 |

| ROE | 순이익(34.5조) ÷ 자기자본(402조) × 100 | 약 8.6% | 전년보다 개선, 추가 회복 여지 |

| 부채비율 | 부채(112조) ÷ 자본(402조) × 100 | 27.93% | 매우 안정적 |

※ 출처: 삼성전자 2024년 사업보고서 (DART 공시, 연결재무제표 기준) / 주가는 2024년 말 기준 참고치

조합으로 보면 삼성전자 2024년은 PBR 1배 미만 + 부채비율 극히 낮음이라는 점에서 재무 안전성은 최상급입니다. 다만 ROE 8.6%는 삼성전자 역대 기준으로는 낮은 편으로, 반도체 업황 회복에 따라 ROE가 개선되면 재평가 가능성이 있습니다. 이처럼 수치 하나가 아닌 맥락과 추이를 함께 보는 것이 재무비율 분석의 핵심입니다.

업종별로 다른 재무비율 기준 — 비교는 같은 업종끼리

재무비율은 절대값보다 동종업종 평균과의 비교가 핵심입니다. 같은 PER 15배라도 은행주라면 고평가, IT주라면 저평가일 수 있습니다.

| 업종 | PER 평균 | PBR 평균 | ROE 특성 |

|---|---|---|---|

| 반도체·IT | 15~30배 (업황 따라 변동) | 1~3배 | 업황 사이클에 따라 크게 변동 |

| 금융·은행 | 4~8배 | 0.3~0.8배 | 규제 업종, 낮은 PBR 정상 |

| 소비재·유통 | 10~20배 | 1~2배 | 안정적이나 성장 제한적 |

| 바이오·신약 | N/A (적자 많음) | 2~10배 | PER 무의미, 파이프라인 기준 |

| 건설·부동산 | 5~15배 | 0.5~1배 | 수주 잔고와 함께 봐야 |

재무비율, 이것만 기억하세요

📋 핵심 요약

- PER = 주가 ÷ EPS → 낮을수록 저평가, 단 이익의 지속성 확인 필수

- PBR = 주가 ÷ BPS → 1배 미만은 청산가치 이하, 왜 낮은지 원인 확인

- ROE = 순이익 ÷ 자기자본 × 100 → 10% 이상 우량, 부채 레버리지 여부 함께 확인

- 부채비율 = 부채 ÷ 자본 × 100 → 제조업 150% 이하 안정

- 조합 판단이 핵심 — PER 낮음 + PBR 낮음 + ROE 높음 = 저평가 우량 기업

- 반드시 동종업종 평균과 비교, 3년 추이로 판단

이것으로 재무제표 완전 정복 6편 시리즈가 완성됐습니다. 재무상태표로 안전성을, 손익계산서로 수익성을, 현금흐름표로 현금 실상을 확인하고, DART에서 직접 꺼내 재무비율로 투자 판단까지 — 이 흐름이 데이터 기반 주식 투자의 기본기입니다.

삼성전자 재무비율 원본 수치는 DART에서 직접 확인할 수 있습니다.

자주 묻는 질문 (FAQ)

🎉 재무제표 완전 정복 시리즈 — 6편 완성!

이 글로 6편 클러스터가 완성됐습니다. 처음부터 순서대로 읽으면 재무제표 완전 정복이 됩니다.

- ✓ 가이드글 재무제표 보는 법 완전 정리 — 3대 핵심 가이드

- ✓ 완료 재무상태표 보는 법 — 부채비율·유동비율 완전 정리

- ✓ 완료 손익계산서 보는 법 — 영업이익·당기순이익 완전 정리

- ✓ 완료 현금흐름표 보는 법 — 부호 패턴으로 기업 한눈에 파악

- ✓ 완료 DART 사용법 — 재무제표 보는 법 5단계

- 현재 글 재무비율 총정리 — PER·PBR·ROE·부채비율