⚡ 10초 요약

현금흐름표는 영업 + 투자 + 재무 부호만 보면 끝

(+)(−)(−) = 안정 우량 | (+)(−)(+) = 성장 투자 | (−)(−)(+) = 위험 기업

현금흐름표 보는 법(읽는 법, 해석 방법)을 모르면 이익이 나는데도 망하는 기업을 걸러낼 수 없습니다. 손익계산서에서 흑자가 나도 실제 현금이 없으면 기업은 부도납니다. 이것이 바로 ‘흑자도산’입니다. 현금흐름표 보는 법은 이 함정을 피하는 마지막 안전장치입니다.

처음 현금흐름표 분석 방법을 배울 때 어렵게 느껴지는 이유는 영업·투자·재무 각각의 플러스(+)와 마이너스(−) 의미가 다르기 때문입니다. 현금흐름표 읽는 법과 현금흐름표 해석의 핵심은 이 3가지 부호 패턴을 조합하는 것입니다. 패턴만 익혀두면 어떤 기업이든 단번에 유형을 파악할 수 있습니다.

이 글은 재무제표 보는 법의 네 번째 연관글입니다. 손익계산서 보는 법에서 이익이 났는지 확인했다면, 현금흐름표에서는 그 이익이 실제 현금으로 들어왔는지를 확인합니다.

📌 이 글의 핵심 요약

현금흐름표는 영업·투자·재무 3가지 활동의 현금 유입·유출을 보여줍니다. 투자자가 확인해야 할 핵심 3가지는 다음과 같습니다.

- 영업활동 현금흐름 — 반드시 플러스(+)여야 본업이 살아있는 것

- 3가지 부호 패턴 — (+)(−)(−) 안정, (+)(−)(+) 성장, (−)(−)(+) 위험

- 영업이익 vs 영업현금흐름 비교 — 괴리가 크면 이익의 질을 의심

현금흐름표란? — 이익과 현금은 다르다

📖 한 줄 정의

현금흐름표란 일정 기간 동안 기업에 실제로 현금이 얼마나 들어오고 나갔는지를 영업·투자·재무 활동별로 정리한 재무제표입니다.

핵심 질문: “이익은 났는데, 진짜 현금은 있나?”

손익계산서의 이익은 발생주의로 작성됩니다. 물건을 팔았지만 아직 돈을 못 받아도 매출로 잡힙니다. 반면 현금흐름표는 실제 현금이 움직인 것만 기록합니다. 이 차이 때문에 이익이 높아도 현금이 없어 부도나는 흑자도산이 발생합니다.

⚠️ 흑자도산이란?

손익계산서상 당기순이익은 플러스인데 실제 현금이 부족해 부도나는 상황입니다. 대규모 외상 매출이 쌓이거나 재고가 급증할 때 발생합니다. 현금흐름표가 손익계산서보다 정직한 이유가 바로 여기 있습니다.

현금흐름표 3가지 구분 — 영업·투자·재무의 의미

현금흐름표에서 가장 먼저 알아야 할 것은 플러스(+)와 마이너스(−)의 의미가 활동마다 다르다는 점입니다. 이것만 이해하면 현금흐름표 보는 법의 절반은 끝납니다.

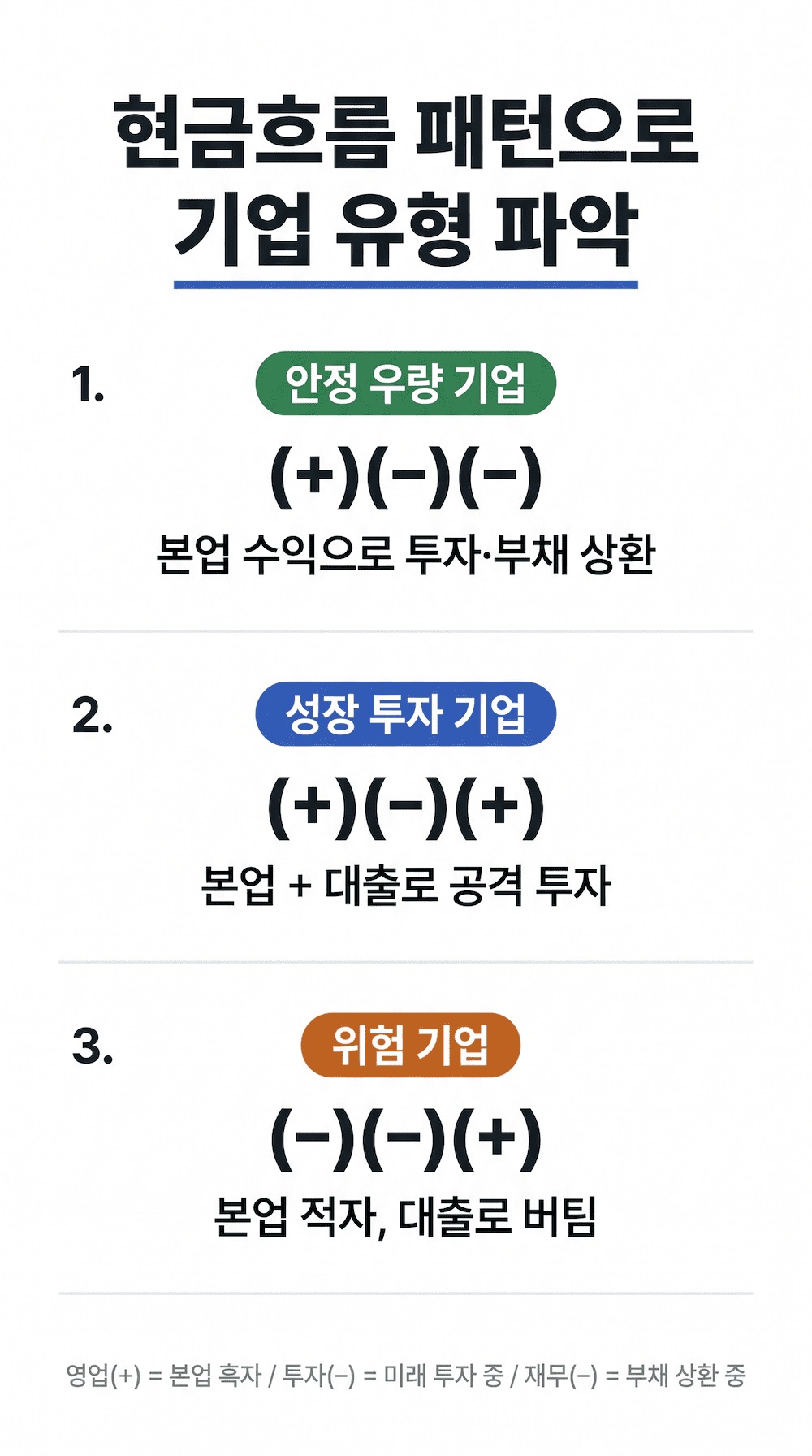

3가지 부호 패턴으로 기업 유형 단번에 파악

현금흐름표 분석의 핵심은 영업·투자·재무 세 항목의 플러스·마이너스 조합 패턴을 보는 것입니다. 이 패턴만 읽어도 기업이 지금 어느 단계에 있는지 파악할 수 있습니다.

본업으로 번 현금으로 투자도 하고 빚도 갚는다. 가장 이상적인 패턴. 삼성전자·POSCO 같은 안정기 우량 기업에서 나타남.

본업 흑자 + 대출까지 끌어와 공격적으로 투자 중. 성장기 기업의 전형적 패턴. 단, 부채 급증 여부는 별도 확인 필요.

본업 적자인데 투자까지 하면서 대출로 버팀. 흑자도산 직전 또는 사업 초기 스타트업. 투자 시 매우 주의 필요.

| 패턴 | 영업 | 투자 | 재무 | 해석 |

|---|---|---|---|---|

| (+)(−)(−) | + | − | − | 안정 우량 — 이상적인 성숙 기업 |

| (+)(−)(+) | + | − | + | 성장 투자 — 공격적 확장 중 |

| (+)(+)(−) | + | + | − | 자산 매각으로 부채 상환 — 구조조정 가능성 |

| (−)(−)(+) | − | − | + | 위험 — 대출로 버티는 적자 기업 |

| (−)(+)(+) | − | + | + | 매우 위험 — 자산 팔고 대출까지 끌어다 씀 |

영업이익 vs 영업현금흐름 비교 — 이익의 질을 판단하는 법

현금흐름표 보는 법 중 가장 고급 기술은 손익계산서의 영업이익과 현금흐름표의 영업현금흐름을 비교하는 것입니다. 이 둘의 차이가 클수록 이익의 질이 낮을 수 있습니다.

영업현금흐름 > 영업이익 — 이익의 질이 높다

현금이 이익보다 더 많이 들어왔다는 뜻입니다. 감가상각비처럼 실제 현금 유출이 없는 비용이 이익에서 차감됐기 때문입니다. 우량 기업의 특징입니다. 삼성전자 2024년이 대표적입니다(영업이익 32.7조 vs 영업현금흐름 72.9조).

영업현금흐름 < 영업이익 — 이익의 질을 의심

이익은 났지만 실제 현금 유입이 적은 상황입니다. 매출채권(외상 매출)이 쌓이거나 재고가 급증한 경우입니다. 이 괴리가 지속되면 흑자도산 위험이 있습니다.

현금흐름표 해석 쉽게 하는 법 — 초보자가 가장 많이 헷갈리는 포인트

현금흐름표 해석에서 초보자가 가장 많이 헷갈리는 것은 투자활동과 재무활동의 마이너스(−)입니다. 일상적으로 “마이너스 = 나쁜 것”이라는 인식이 있기 때문입니다. 현금흐름표에서는 활동마다 부호의 의미가 완전히 다릅니다.

| 구분 | 플러스(+) 의미 | 마이너스(−) 의미 | 어느 쪽이 좋은가? |

|---|---|---|---|

| 영업활동 | 본업으로 현금 유입 | 본업으로 현금 유출 (적자) | + 가 반드시 좋음 |

| 투자활동 | 자산 매각·회수 (돈 들어옴) | 설비·자산 매입 (미래 투자 중) | − 이 정상 (성장 중) |

| 재무활동 | 차입·유상증자 (돈 빌림) | 상환·배당 (빚 갚고 주주 환원) | − 이 이상적 |

✅ 현금흐름표 해석 핵심 원칙

영업활동은 반드시 플러스(+) → 본업이 살아있어야 함

투자활동 마이너스(−) → 미래 투자 중이므로 긍정적

재무활동 마이너스(−) → 부채 상환·배당이므로 이상적

가장 위험한 패턴: 영업활동(−) + 재무활동(+) = 대출로 버티는 기업

삼성전자로 직접 읽어보는 현금흐름표 — 2024년 연결 기준

앞서 배운 패턴을 삼성전자 2024년 연결 현금흐름표에 직접 적용해봤습니다. 수치는 삼성전자 2024년 사업보고서(DART 공시) 기준입니다.

| 구분 | 2024년 (당기) | 2023년 (전기) | 판단 |

|---|---|---|---|

| 영업활동 현금흐름 | +72조 9,826억 원 | +51조 4,420억 원 | ✅ 본업 현금 창출 대폭 증가 |

| 투자활동 현금흐름 | −85조 3,817억 원 | −57조 3,440억 원 | ✅ 적극 시설 투자 중 |

| 재무활동 현금흐름 | −6조 5,185억 원 | −9조 5,720억 원 | ✅ 배당·차입금 상환 |

| 패턴 | (+)(−)(−) | ✅ 안정 우량 기업 | |

※ 출처: 삼성전자 2024년 사업보고서 (DART 공시, 연결재무제표 기준)

삼성전자는 전형적인 (+)(−)(−) 안정 우량 기업 패턴입니다. 특히 영업현금흐름(72.9조)이 영업이익(32.7조)의 2배 이상으로, 이익의 질이 매우 높습니다. 감가상각비 등 현금 유출 없는 비용이 크기 때문입니다. 투자활동 마이너스(−85.4조)는 반도체 설비에 대한 공격적 투자로, 미래 경쟁력 확보를 위한 것으로 볼 수 있습니다.

🔥 이 글을 본 사람들이 많이 읽은 글

현금흐름표 보는 순서 — 초보에게 추천하는 3단계

현금흐름표를 처음 열면 항목이 많아 복잡해 보입니다. 실제로 간접법으로 작성된 영업활동 현금흐름은 당기순이익에서 시작해 여러 조정 항목이 더해지는 구조라 낯섭니다. 그러나 핵심만 보면 3단계로 충분합니다.

1단계 — 영업활동 현금흐름 합계만 확인

세부 항목을 다 읽을 필요 없습니다. 영업활동 현금흐름 합계가 플러스인지 마이너스인지만 먼저 확인합니다. 마이너스라면 그 자체로 경고 신호입니다.

2단계 — 3가지 부호 패턴 조합 확인

영업·투자·재무 각각의 합계 부호를 조합해 위 패턴 표와 비교합니다. (+)(−)(−) → 안정 우량, (+)(−)(+) → 성장 투자, (−)(−)(+) → 위험으로 빠르게 분류합니다.

3단계 — 영업이익 vs 영업현금흐름 비교

손익계산서의 영업이익과 현금흐름표의 영업현금흐름을 비교합니다. 영업현금흐름이 영업이익보다 크면 이익의 질이 높은 것입니다. 반대라면 매출채권·재고 증가 여부를 확인합니다.

현금흐름표, 이것만 기억하세요

📋 핵심 요약

- 영업활동 현금흐름 → 반드시 플러스(+)여야 본업이 살아있는 것

- (+)(−)(−) → 안정 우량 기업 / (−)(−)(+) → 위험 기업

- 영업현금흐름 > 영업이익 → 이익의 질이 높은 우량 기업 신호

- 흑자도산은 이익이 나도 현금이 없어 망하는 것 → 현금흐름표로 예방

- 3대 재무제표(재무상태표·손익계산서·현금흐름표)를 함께 볼 때 기업 분석이 완성됨

현금흐름표는 3대 재무제표 중 가장 정직한 보고서입니다. 이익은 회계 처리에 따라 달라질 수 있지만, 현금은 숨기기 어렵습니다. 다음 글에서는 DART에서 이 세 가지 보고서를 실제로 찾는 방법을 단계별로 안내합니다.

삼성전자 현금흐름표 원문은 DART에서 무료로 확인할 수 있습니다.

자주 묻는 질문 (FAQ)

📚 재무제표 완전 정복 시리즈

이 글은 6편 시리즈의 네 번째 연관글입니다.

- 가이드글 재무제표 보는 법 완전 정리 — 3대 핵심 가이드

- 연관글 재무상태표 보는 법 — 부채비율·유동비율 완전 정리

- 연관글 손익계산서 보는 법 — 영업이익·당기순이익 완전 정리

- 현재 글 현금흐름표 보는 법 — 영업·투자·재무 패턴 분석

- 연관글 DART 사용법 — 재무제표 무료로 찾는 법

- 연관글 재무비율 총정리 — PER·PBR·ROE·부채비율